Vechea vorbă spune că Rezerva Federală (Federal Reserve) crește ratele dobânzilor până când ceva se sparge. Au existat factori speciali în spatele dispariției băncilor regionale americane SVB și First Republic, dar este probabil că creșterile abrupte ale ratei dobânzii au jucat cel puțin un anumit rol. Deși vânzările în băncile globale s-au redus de atunci și praful se așează, inițiale indicii arată că șocul asupra încrederii a dus la o oarecare înăsprire a condițiilor de creditare din SUA. Această înăsprire se adaugă listei de motive pentru a ne aștepta la o recesiune în SUA la sfârșitul acestui an.

Creșterile dobânzilor Fed au dezvăluit vulnerabilitățile bancare ale piețelor emergente din trecut

Piețele emergente (EM) și-au văzut cota echitabilă de crize bancare și financiare de-a lungul anilor, deoarece ciclurile anterioare ale ratei dobânzii au expus punctele slabe. Deși nu există două crize identice, problemele de pe piețele emergente au fost adesea precedate de o perioadă de intrări rapide de capital care a dus la o revenire a creșterii creditului. Pe măsură ce cererea supraîncălzită se infiltrează în importuri, deficitele uriașe de cont curent finanțate de acești „bani fierbinți” lasă piețele emergente vulnerabile la opriri bruște, pe măsură ce condițiile monetare se înăspesc pe piețele avansate, conduse întotdeauna de Rezerva Federală ca cea mai influentă bancă centrală majoră.

De fapt, am văzut opriri bruște ale fluxurilor de capital care au avut loc de multe ori în trecut, după ce Fed a majorat ratele dobânzilor. În aceste perioade, am văzut cum înăsprirea bruscă a condițiilor financiare interne ca urmare a acestor condiții poate alimenta economia reală foarte rapid. Apoi, băncile de pe piețele emergente au suferit un regres din cauza recesiunilor ulterioare și a ratelor de neplată în creștere.

Unele dintre condițiile care au precedat crizele piețelor emergente sunt în vigoare astăzi. Cu siguranță, Fed a majorat ratele dobânzilor destul de semnificativ, cu 475 de puncte de bază de înăsprire în ultimul an, ceea ce este mai mare decât orice altă creștere a ratei din ultimele patru decenii. În plus, a existat o astfel de deteriorare a balanței de plăți a majorității piețelor emergente, încât multe dintre acestea au acum deficite mari de cont curent, care sunt cel puțin parțial finanțate de intrările de capital pe termen scurt. Aceste probleme nu pot fi luate cu ușurință, având în vedere natura încordată a sentimentului global, dar există cel puțin trei motive pentru a crede că nu suntem în pragul unei crize majore bancare din EM.

1 – Magazinele mari de capital oferă o anumită protecție băncilor de pe piețele emergente

În primul rând, valorile în scădere sugerează că băncile din piețele emergente se descurcă în general bine. Conform indicatorilor de sănătate financiară ai FMI, raportul capital de reglementare și active ponderate în funcție de risc depășesc, în general, cerința minimă Basel III cu 15-20% pe piețele emergente majore. Băncile se confruntă în continuare cu perspectiva unei creșteri a creditelor neperformante, deoarece creșterea economică încetinește pe termen scurt, dar rezervele mari de capital ar trebui să ofere cel puțin o oarecare protecție. În plus, împrumuturile sunt în general finanțate din depozite, ceea ce reduce expunerea la înghețarea piețelor globale de finanțare.

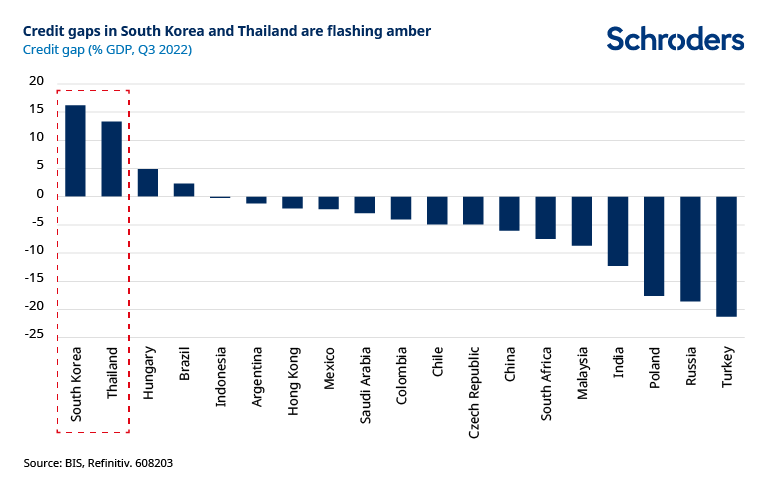

2- Lipsa dovezilor de creditare bancară excesivă

În al doilea rând, nu există prea multe dovezi de creditare bancară excesivă. O modalitate de a identifica etapele incipiente ale crizelor piețelor emergente care decurg din sistemul financiar este monitorizarea decalajelor de credit, cum ar fi cele publicate de Banca Reglementelor Internaționale (BRI). Acestea măsoară abaterea sectorului privat ca procent din PIB de la tendințele pe termen lung. Ideea este că atunci când creșterea creditului depășește creșterea PIB-ului nominal, decalajele de credit se măresc. Dimpotrivă, decalajul de credit scade atunci când creditarea se extinde într-un ritm mai lent decât economia. Este întotdeauna periculos să generalizezi despre piețele emergente, dar o privire rapidă asupra experiențelor anterioare cu criza financiară asiatică din anii 1990 și problemele băncilor din Europa Centrală de Est în anii 2000 arată că decalajele de credit se extind adesea undeva în regiunea 20-30. % din PIB înainte de criză.

Cu toate acestea, ultimele date sugerează că nu există motive de îngrijorare. Aceste cifre trebuie tratate cu atenție, după ce toate decalajele de credit nu ne spun nimic despre dimensiunea absolută a stocului de datorii pe piețele cu levier puternic, cum ar fi China. Cu toate acestea, cererea slabă de credit pe fondul creșterii economice mai lente din ultimii ani înseamnă că decalajele de credit din piețele emergente sunt în general negative. De fapt, este probabil să fie multe piețe emergente beneficiu Dintr-un ciclu de credit intern poate duce la o perioadă de creștere. Două piețe de urmărit sunt Coreea de Sud și Thailanda, unde efectul de levier este în creștere.

3- Absența unor dezechilibre macroeconomice mai ample

În al treilea rând, la fel cum creșterea creditului nu pare să fi fost excesivă, există puține dovezi că dezechilibrele macroeconomice mai ample sunt pe cale să fie expuse de ratele dobânzilor globale mai mari. Desigur, a existat o anumită deteriorare a pozițiilor balanței de plăți (BoP), cu câteva piețe emergente majore aflate acum în cadranul slab al graficului nostru de dispersie, unde deficitele de cont curent sunt cel puțin parțial finanțate de intrările de capital pe termen scurt (definite aici ca portofoliu). ) pe lângă „celelalte” fluxuri). Cei mai grav infractori sunt Chile, România, Ungaria și Columbia, printre altele.

Cu toate acestea, o mare parte din deteriorarea pozițiilor balanței de plăți pe piețele emergente se datorează creșterii importurilor de energie. În afară de câteva cazuri, cum ar fi Ungaria și Turcia, unde și importurile neenergetice au crescut semnificativ, acest lucru reflectă creșterea prețurilor mondiale după invazia rusă a Ucrainei, mai degrabă decât cererea internă excesivă. În orice caz, necesitatea de a finanța facturi mari de import de energie este probabil să excludă consumul altor bunuri.

În plus, nu pare să existe o presiune semnificativă asupra lichidității sau nepotrivire valutară la nivel macro. Datoriile externe pe termen scurt, inclusiv cele ale băncilor, sunt ușor acoperite de rezervele valutare. Argentina și Turcia, urmate de Malaezia și Ungaria, par a fi cele mai vulnerabile la această măsură. Dar acestea sunt probleme cunoscute și merită să ținem cont de faptul că datoria externă pe termen scurt a crescut adesea cu peste 250% din rezervele valutare înainte de crizele trecute.

Băncile din piețele emergente se confruntă încă cu o perioadă dificilă, deoarece ratele dobânzilor mai mari au afectat creșterea economică și au determinat o creștere a creditelor neperformante. Aprofundarea preocupărilor cu privire la sănătatea sistemului financiar global este probabil să provoace volatilitate pe piețele financiare emergente. Dar fundamentele macro relativ puternice înseamnă că o combinație de crize care decurg din sectorul bancar este un scenariu cu probabilitate destul de scăzută.

„Organizator. Scriitor general. Prieten al animalelor de pretutindeni. Specialist în cultură pop. Expert în internet amator. Explorator.”